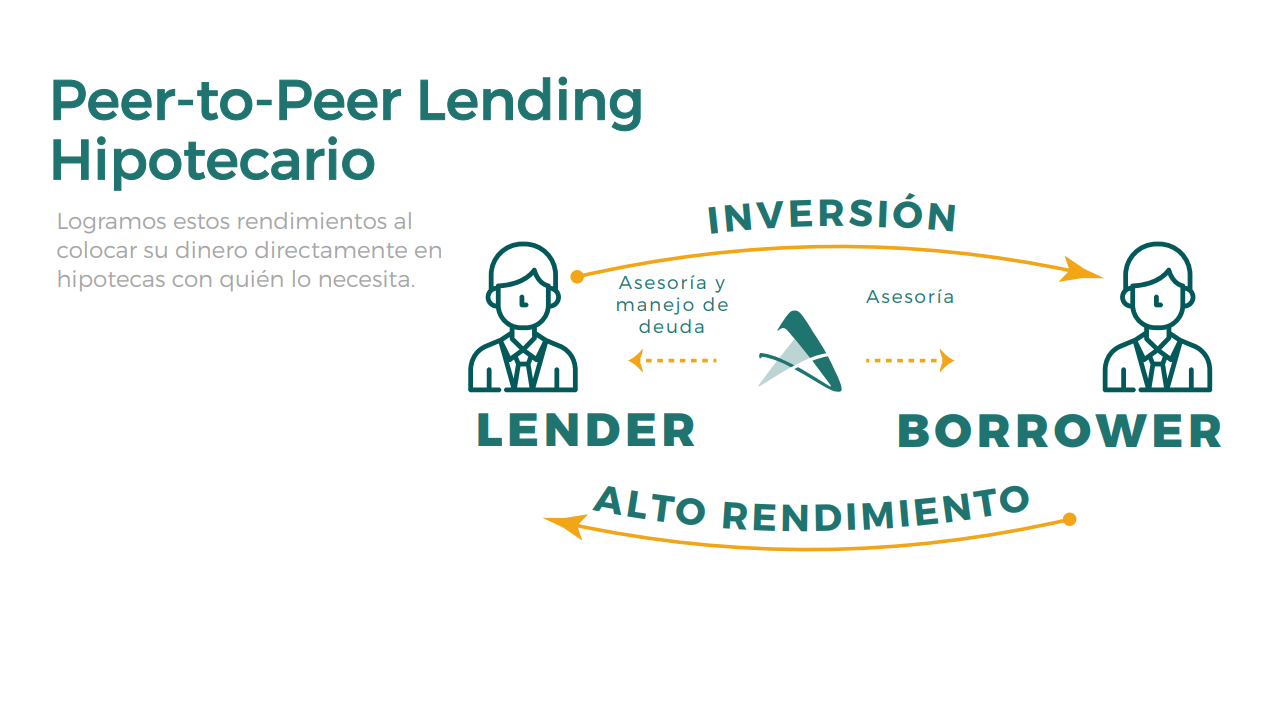

Peer to Peer Lending Hipotecario

Somos la empresa líder en asesoría de préstamos hipotecarios, obteniendo el mejor trato para nuestros clientes a través del uso de la tecnología.

LOAN TO VALUE

40

%

PROMEDIO

TASA DE RETORNO

12.3

%

HISTÓRICA EFECTIVA

AÑOS DE EXPERIENCIA

10

EN PRÉSTAMOS HIPOTECARIOS

PÉRDIDA DE CAPITAL

$0

EN 10 AÑOS DE EXPERIENCIA

Oportunidades de inversión

RODRIGO ARIAS, CTO

Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua. Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat. Duis aute irure dolor in reprehenderit in voluptate velit esse cillum dolore eu fugiat nulla pariatur. Excepteur sint occaecat cupidatat non proident, sunt in culpa qui officia deserunt mollit anim id est laborum.

RODRIGO ARIAS, CTO

Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua. Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat. Duis aute irure dolor in reprehenderit in voluptate velit esse cillum dolore eu fugiat nulla pariatur. Excepteur sint occaecat cupidatat non proident, sunt in culpa qui officia deserunt mollit anim id est laborum.

RODRIGO ARIAS, CTO

Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua. Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat. Duis aute irure dolor in reprehenderit in voluptate velit esse cillum dolore eu fugiat nulla pariatur. Excepteur sint occaecat cupidatat non proident, sunt in culpa qui officia deserunt mollit anim id est laborum.

*

Retorno nominal al inversionista. El retorno real histórico es del 12.3%**

Relación Préstamo Valor = Monto / Avalúo GarantíaPreguntas frecuentes

-

¿Cómo inicia Peer-to-Peer Lending (P2PL)?

En realidad, prestar entre personas, es uno de los negocios más antiguos del mundo. Ha existido en todas las sociedades, y hay inscripciones en sociedades como Babilonia, donde se muestran los primeros préstamos con monedas, tal y como las conocemos hoy en día.

Por alguna razón, con el pasar de los siglos, los bancos se volvieron las instituciones por excelencia para canalizar los excedentes de liquidez, y los particulares dejaron (en buena medida) de prestar en forma directa. -

¿Cuándo volvió a resurgir el P2PL?

De conformidad con Wikipedia P2PL se define como “una forma de transacción financiera (principalmente préstamos, aunque puede también usarse para formas más complicadas) que ocurre directamente entre individuos o personas, sin la intermediación de una institución financiera tradicional”. Básicamente incluye a personas que tienen dinero, quienes le presan a personas que necesitan dinero. Por supuesto, esto es algo que ha venido sucediendo desde la invención del dinero, pero es ahora con la explosión de la internet y de las redes sociales, que este concepto se ha vuelto a popularizar.

En realidad, la internet ha buscado desde sus inicios la eliminación de los intermediarios, aunque el sector financiero es uno de los últimos en incorporarse a esta nueva tendencia. Empresas como Amazon, surgen a mediados de los 90 con esta idea de aprovechar la tecnología para poner en contacto directo a las dos partes interesadas realizar una transacción. En los últimos años hemos visto a casi todas las industrias beneficiándose por empresas que hacen P2P, entre las que podemos mencionar a AIRBNB para alquiler de inmuebles, UBER para servicio de taxi, EBAY para venta de usados, etc.

El sector financiero inicia en Europa en el 2005 cuando empezaron a aparecer empresas que, buscando complementar a las empresas financieras tradicionales, introdujeron plataformas en internet, que empezaron a poner en contacto a personas que tenían los recursos disponibles, con otras que deseaban conseguir una mejor forma de financiamiento.

En la actualidad las empresas de P2PL se han esparcido por todo el mundo y ya se encuentra muy bien desarrolladas en Europa, Estados Unidos y en algunos países de Latino América. En Inglaterra donde empezó la primera empresa denominada ZOPA (www.zopa.com), ya existe hasta financiamiento del Gobierno para el desarrollo de otras empresas de préstamos entre personas, y en España ya son reconocidas como otras empresas financieras, a la par de los bancos. Estimamos en más de 200 empresas alrededor del mundo que financian todo tipo de proyectos y de personas. Solo ZOPA reporta haber realizado ya transacciones por más de dos mil millones de libras esterlinas y siguen creciendo.

La propuesta de valor de estas empresas está clara. Las personas que contaban con los recursos obtienen un mejor rendimiento que el que obtienen depositándolo a plazo en una institución financiera, y los que buscan financiamiento consiguen mejores tasas de interés que la del sector no regulado, mejores plazos o condiciones de pago, e inclusive mejor trato.

Es importante mencionar que las empresas de P2PL no son microcrédito. Microcrédito usualmente hace préstamos de menos de $1,000 y son usualmente entidades sin fines de lucro quienes prestan estos servicios y tienen un propósito muy diferente. -

¿Qué experiencia hay en Guatemala?

En Guatemala existen algunas sociedades anónimas y personas particulares que se dedican a dar préstamos, como algunos abogados que tradicionalmente han prestado dinero a sus clientes. Y los famosos “agiotistas” o prestamistas informales. Todos estos tienen en común que no trabajan en forma sistematizada y en realidad no buscan favorecer a su cliente, sino cobrar altas tasas de interés e inclusive quedarse con las garantías que respaldan el compromiso.

ALAPAR surge entonces como la primera plataforma de P2PL y como un antídoto a esta situación que por muchos años ha existido en Guatemala y que presenta el primer segmento de mercado al que nos hemos querido enfocar. Además, creemos que tenemos una responsabilidad ética de asegurar que la persona que necesita los recursos pueda pagar su compromiso, a tasas de interés razonables y que mantenga la propiedad de su bien dado en garantía.

-

¿Cuánta experiencia tiene ALAPAR?

El grupo de empresas al que pertenece ALAPAR tiene más de 10 años de existir. Hubo una primera fase de aprendizaje que duró 8 años con un fondo hipotecario cerrado que se originó precisamente para aprender los detalles de los préstamos con garantías reales.

De esta primera fase de aprendizaje, de la experiencia financiera de los ejecutivos de ALAPAR y por la incorporación de nuevos socios expertos en tecnología, surgió el modelo de negocio de ALAPAR que hoy presentamos como la primera plataforma de “préstamos entre pares” (P2PL) en Guatemala. -

¿Por qué sólo préstamos hipotecarios?

Consideramos que para empezar este primer proyecto de P2PL las garantías hipotecarias son el mejor respaldo. Permite garantizar el repago del capital, aunque para eso en caso de insolvencia, sea necesario entablar un proceso legal.

En este sentido, en los más de 10 años de experiencia en el primer fondo hipotecario, hemos tenido cero pérdidas de capital. -

¿Cuáles son los servicios de ALAPAR?

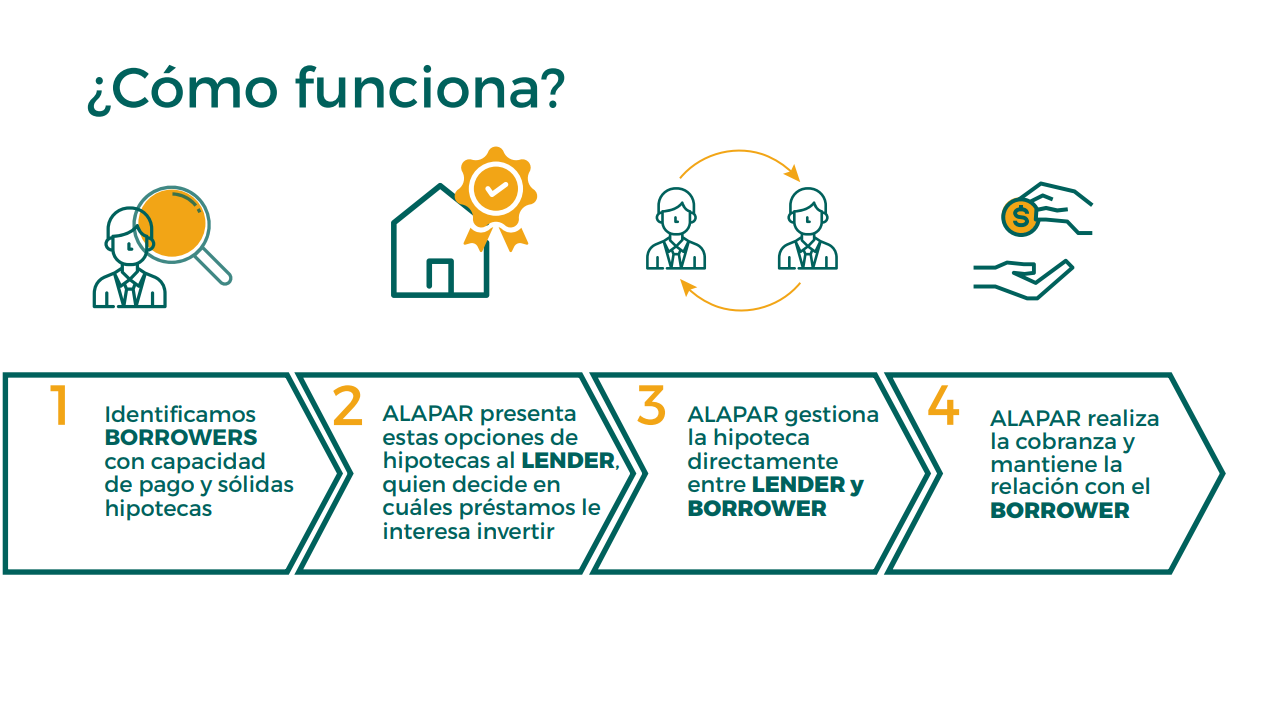

ALAPAR realiza muchas actividades en nombre del LENDER, entre ellas las de realizar actividades de mercadeo para buscar el cliente, calificar al cliente y a la garantía y emite una recomendación de inversión. Con una recomendación positiva, se pone a disposición del LENDER para su fondeo. El LENDER puede también analizar cada uno de los créditos y fondear solo aquellos que llenen su criterio de inversión. Una vez establecido quien será el acreedor hipotecario, ALAPAR formaliza el crédito, y se mantiene cobrando la deuda.

En el caso de insolvencia y si lo desea el LENDER, ALAPAR también puede demandar o acompañar la demanda hasta que se adjudique la propiedad en pago. -

¿Es el P2PL para todos?

La respuesta a esta pregunta es también la respuesta a la diferencia entre el ahorro y le inversión. El Ahorro que es lo que normalmente hacemos cuando depositamos dinero en la banca, es una transacción “pasiva” porque depositamos nuestros ahorros en una institución que decide por nosotros en qué invertir. Es por eso, que las tasas de interés son tan bajas.

Por el contrario, invertir es decidir activamente donde colocar el dinero. Es tomar control de los ahorros y pensar dónde es el mejor lugar para hacerlos rendir a la mejor tasa con el menor riesgo.

Cuando se invierte el riesgo puede ser más alto (aunque en el caso ALAPAR es un riesgo controlado y respaldado por un bien inmueble) y por lo mismo los intereses también son más altos.

No todos se sienten cómodos con tomar decisiones todo el tiempo de dónde invertir su dinero. Muchos prefieren la seguridad que da la banca, aunque las tasas de interés no cubran ni la inflación. Pero dependerá de la personalidad de cada individuo.

Aliados estratégicos